♣ 이번 글을 읽으면 이런 내용을 알 수 있어요

- 연금저축, IRP(개인형 퇴직연금) 등 연금계좌 납입액에 대해 12‧15% 세액공제 받을 수 있어요

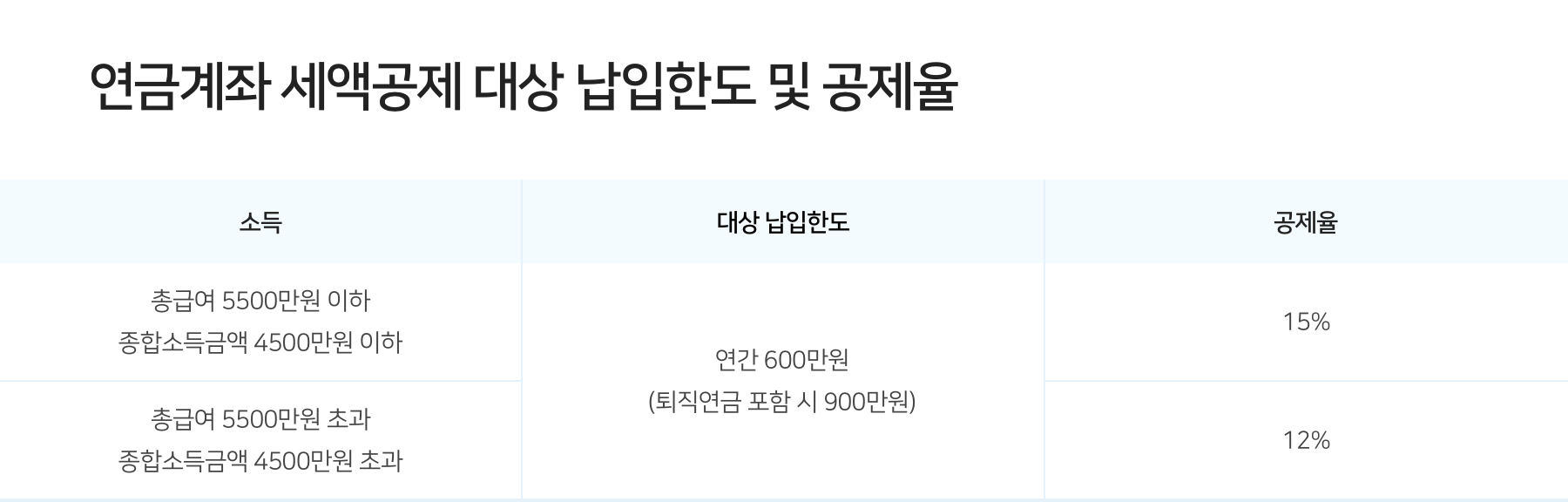

- 2023년 귀속 연말정산부터 공제가 적용되는 납입액의 한도가 연간 600만 원(퇴직연금 포함 시 900만 원)으로 늘어났어요

- 총급여 5500만 원 이하 근로자는 15%, 5500만 원 초과 근로자는 12% 세액공제 받아요

이번 글에서는 지난해 1년 동안 납입했던 연금저축과 퇴직연금 납입액에 대해 12‧15% 공제율로 세액공제를 적용받는 ‘연금계좌 세액공제’ 제도에 대해서 알아보도록 하겠습니다. 노후 대비를 위해 납입했던 연금계좌 납입액에 대해 세액공제라는 절세 혜택을 주는 제도인데요.

어떤 종류의 연금상품에 가입했을 때 세액공제를 받을 수 있는지, 세액공제가 적용되는 납입한도는 어떻게 되는지, 소득별로 얼마만큼씩을 세액공제받을 수 있는지에 대해서 하나씩 말씀드리겠습니다.

특히 2024년 1, 2월에 하는 2023년 귀속 연말정산부터는 연령과 상관없이 연금저축 세액공제가 적용되는 연간 납입한도가 600만 원(퇴직연금 포함 시 900만 원)으로 늘어났는데요.

기존에는 은퇴를 앞둔 만 50세 이상 근로자에게만 확대된 납입한도가 적용됐지만 이번 연말정산부터는 연령과 관계없이 연간 600만 원(퇴직연금 포함 시 900만 원)의 연금저축 납입액에 대해 세액공제를 적용받을 수 있게 됐습니다.

연금저축 세액공제를 통해 더 많은 세금을 줄일 수 있게 된 것인데요. 그런 만큼 지금부터 말씀드릴 내용을 더 꼼꼼히 확인해보시길 바라겠습니다.

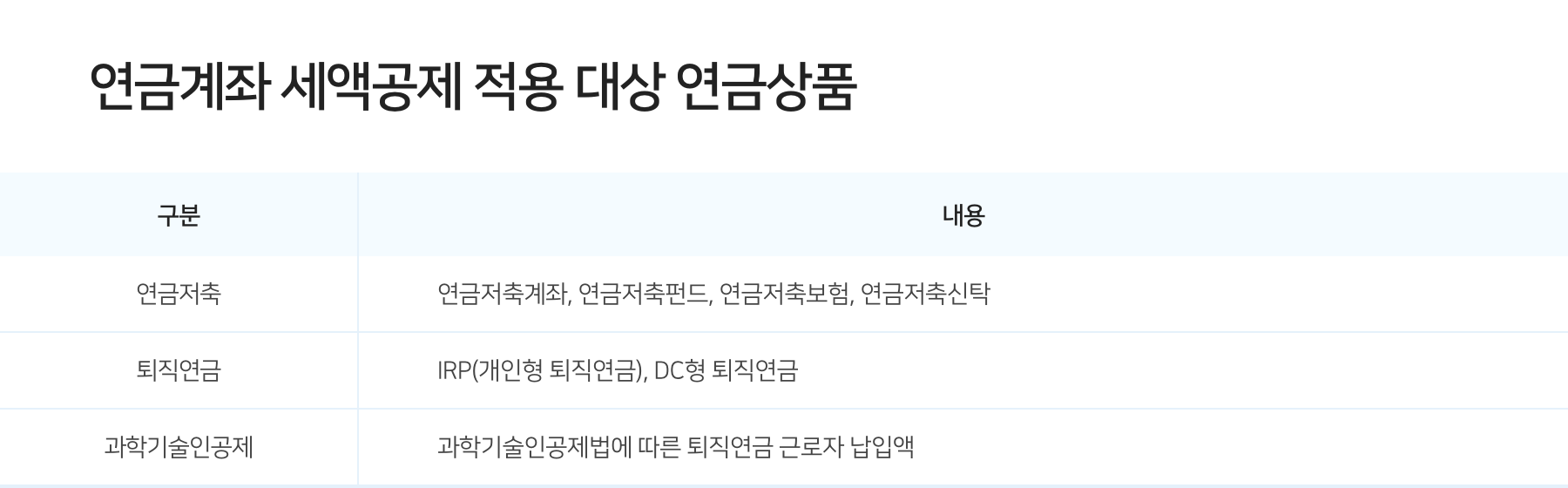

이런 상품들에 납입했을 때 세액공제 받아요

먼저 어떤 연금상품들에 세액공제가 적용되는지부터 알아보도록 하겠습니다. 연말정산 과정에서 세액공제를 받기 위해선 연금저축, 퇴직연금, 과학기술인공제, 이 3가지 연금계좌에 돈을 납입해야 하는데요.

ISA(개인종합자산관리계좌)를 통해 세액공제를 추가적으로 적용받는 방법도 있지만 이에 대해서는 뒤에서 따로 설명해드리겠습니다.

연금저축이란?

연금저축은 일정기간 납입한 이후에 적립금을 연금 방식으로 수령할 경우 연금소득으로 세금이 과세되는 세제혜택 금융상품을 말합니다. 금융회사에서 ‘연금저축계좌’, ‘연금저축펀드’, ‘연금저축신탁’, ‘연금저축보험’이란 이름으로 판매하는 상품들이 연금저축에 해당되는 상품들이죠.

“금융회사 등과 체결한 계약에 따라 ‘연금저축’이란 명칭으로 설정하는 계좌들이 연금저축에 해당된다”는 게 국세청 관계자의 설명입니다.

퇴직연금은 근로자가 가입한 ‘개인형 퇴직연금제도(IRP)’와 근로자 퇴직급여보장법에 따른 ‘확정기여형 퇴직연금제도(DC형)’를 말합니다. 연금저축이 누구나 가입할 수 있는 상품인데 비해 IRP는 직장인, 자영업자, 공무원, 군인, 교직원 등 근로소득자만이 가입할 수 있는 상품이라는 점에서 차이가 납니다.

또한 IRP의 경우 주식형 펀드, ETF(상장지수펀드) 등 위험자산에 적립금의 70%까지만 투자할 수 있는 점도 연금저축과 구분되는 점이고요.

과학기술인공제는 과학기술인공제회법에 따른 퇴직연금을 말하는데요. 이 상품의 경우 법에 따라 과학기술인으로 분류되는 근로자만이 가입할 수 있습니다.

보통 연금계좌 세액공제 대상 연금계좌라고 말할 때는 연금저축과 IRP를 가리키는 경우가 많은 편이죠.

정해진 납입한도까지만 공제가 적용돼요

이 같은 상품들에 가입한 근로자는 연금저축 납입액에 대해 세액공제를 적용받을 수 있는데요. 먼저 세액공제가 적용되는 납입액의 한도에 대해서부터 알아보겠습니다.

연금계좌에 돈을 납입했다고 해서 모든 납입액에 대해 전부 세액공제가 적용되는 게 아니라 법으로 정해진 한도까지만 공제가 적용되기 때문이죠. 가입한 상품이 연금저축인지 퇴직연금인지에 따라 세액공제가 적용되는 납입한도도 달라지고요.

연금저축은 연간 600만 원까지

연금저축의 경우에는 연간 600만 원의 납입액에 대해서까지 세액공제가 적용되는데요. 600만 원을 초과한 납입액에 대해서는 세액공제를 받을 수 없는 것이죠. IRP 등 퇴직연금에 적용되는 납입한도는 이보다 더 큰 연간 900만 원인데요. 다만 퇴직연금에 적용되는 납입한도는 연금저축의 납입액까지 더하는 합산 한도입니다. 연금저축과 퇴직연금에 납입한 금액을 모두 합해 연간 900만 원의 납입액에 대해서까지만 세액공제를 적용한다는 뜻인데요.

만약 근로자 A씨가 2023년에 연금저축에 500만 원을 납입하고, 개인형 퇴직연금(IRP)에는 800만 원을 납입했다면 A씨는 900만 원에 대해서만 연금계좌 세액공제를 받을 수 있습니다. 연금저축과 퇴직연금을 모두 합해 연간 900만 원의 납입액에 대해서만 공제가 적용되기 때문이죠.

A씨가 1300만 원(연금저축 500만 원 + IRP 800만 원)의 납입액에 대해 세액공제를 받을 수 있다고 잘못 이해하시면 안 되는 것이죠. IRP 등 퇴직연금의 세액공제 대상 납입한도는 연금저축 납입액까지 합산한 한도라는 사실을 꼭 기억하셔야만 합니다.

이번 연말정산부터 대상 납입한도 늘어났어요

앞서 말씀드렸듯이 과거에는 소득과 연령에 따라 연금저축과 퇴직연금에 대한 세액공제 대상 납입한도를 차등적으로 적용했었는데요. 이번 연말정산(2023년 귀속분 연말정산)부터는 모든 근로자에게 동일한 연간 600만 원(퇴직연금 포함 시 900만 원)의 세액공제 대상 납입한도가 적용됩니다.

소득에 따라 12‧15% 세액공제 받아요

납입액에 적용되는 세액공제율은 소득에 따라 차등적으로 적용되는데요. 총급여 5500만 원 이하(종합소득금액 4500만 원 이하) 근로자에게 적용되는 세액공제율은 15%입니다.

이보다 소득이 높은 총급여 5500만 원 초과(종합소득금액 4500만 원 초과) 근로자에게는 보다 낮은 12%의 세액공제율이 적용되고요.

총급여 5500만 원 이하 근로자가 소득공제 대상 납입한도인 900만 원을 꽉 채워 연금저축과 퇴직연금을 납입했을 경우에는 135만 원(900만 원 × 15%)을 세액공제받을 수 있습니다.

1년에 1800만원까지만 납입할 수 있어요

세법에 따라 근로자가 1년 동안 납입할 수 있는 연금저축, 퇴직연금(DC형 추가 납입금·IRP) 납입액은 연간 최대 1800만 원인데요. 연금계좌 세액공제를 받기 위해서는 귀속연도 12월 31일 금융회사 영업시간 종료 전까지 납입을 마쳐야만 합니다.

💁만기된 ISA 계좌 잔액 연금계좌에 납입할 때도 세액공제 받아요

ISA(개인종합자산관리계좌)의 계약기간이 만료된 이후 해당 계좌의 잔액 전부 혹은 그 일부를 연금계좌에 납입하면 연간 최대 300만 원의 납입한도로, 납입액의 10%에 대해 12‧15%의 세액공제가 추가적으로 적용됩니다. 총급여 5500만 원 이하 근로자에게는 15%, 5500만 원 초과 근로자에게는 12%의 세액공제가 적용됩니다.

이번 글에서는 연금저축과 IRP 등 연금계좌에 납입한 납입금에 대해 12‧15%의 세액공제를 적용받는 연금계좌 세액공제에 대해서 살펴봤는데요.

이번 글이 네이버 비즈니스 금융센터 이용자님들의 현명한 연말정산에 도움이 되기를 바라면서 이번 글은 여기서 이만 마치도록 하겠습니다. 감사합니다.

| 출처 |

| https://finsupport.naver.com/contentsGuide/1181/YEAR_END_TAX/exposureOrder |

'정보' 카테고리의 다른 글

| 러쉬코리아, 1년에 딱 한 번 할인… ‘프레쉬 세일’ 행사 시작 (62) | 2024.02.16 |

|---|---|

| 나이키 2/14 ~ 18, 최대 55% 할인 (5) | 2024.02.16 |

| 컴투스, 발렌타인데이 게임 4종서 이벤트 진행 (112) | 2024.02.15 |

| 달짝지근해: 7510 로맨틱 코미디 영화 (3) | 2024.02.15 |

| “청소년은 100원만 내세요”…버스요금 파격 할인하는 '이곳' (5) | 2024.02.14 |

| 국세청이 설명하는 연말정산 절세 팁 7가지와 가장 많이 묻는 질문 6가지 (4) | 2024.02.14 |

| 설특집 VR다큐 ‘너를 만났다4’…13살에 떠난 아들 16살로 만난다 (4) | 2024.02.13 |

| 드라마 살인자ㅇ난감 정보 (4) | 2024.02.12 |