SK하이닉스, 1분기 영업익

2.8조 '깜짝 실적'…

낸드 흑자 전환(종합)

매출 12.4조로 역대 1분기 기준 사상 최대…AI 메모리 기술력으로 반등

연초 계획 대비 투자 규모 증가할 듯…"적기 공급·수익성 중심 기조"

SK하이닉스[000660]가 올해 1분기 사상 최대 수준의 매출과 영업이익을 올리며 장기간 지속된 다운턴(하강 국면)에서 벗어났다.

인공지능(AI) 시대가 본격화하며 고대역폭 메모리(HBM) 수요가 늘어난 가운데 그동안 부진했던 낸드도 흑자 전환에 성공했다.

SK하이닉스는 연결 기준 올해 1분기 영업이익이 2조8천860억원으로 지난해 동기(영업손실 3조4천23억원)와 비교해 흑자 전환한 것으로 잠정 집계됐다고 25일 공시했다.

이는 연합인포맥스가 집계한 시장 전망치 2조645억원을 39.8% 웃도는 것으로, 1분기 기준 최대 호황기였던 2018년 이후 두 번째로 높은 수준이다.

매출은 12조4천296억원으로 작년 동기 대비 144.3% 증가했다. 역대 1분기 매출 기준 사상 최대 규모다.

순이익은 1조9천170억원으로 흑자로 돌아섰다.

영업이익률은 23%, 순이익률은 15%다.

SK하이닉스는 "HBM 등 AI 메모리 기술 리더십을 바탕으로 AI 서버용 제품 판매량을 늘리는 한편, 수익성 중심 경영을 지속한 결과 전 분기 대비 영업이익이 734% 증가했다"며

"낸드 역시 프리미엄 제품인 eSSD 판매 비중이 확대되고, 평균판매단가(ASP)가 상승하며 흑자 전환에 성공했다"고 설명했다.

앞서 마이크론과 삼성전자의 실적 발표로 D램과 낸드의 가격이 예상보다 양호한 것으로 확인되면서 시장에서는 SK하이닉스에 대한 실적 눈높이를 상향 조정해 왔다.

AI 메모리 수요가 지속적으로 늘어나고, 하반기부터는 일반 D램 수요도 회복되면서 올해 메모리 시장은 안정적인 성장세를 이어갈 전망이다.

일반 D램보다 큰 생산능력(캐파)이 요구되는 HBM과 같은 프리미엄 제품 위주로 생산이 늘어나면서 범용 D램 공급은 상대적으로 축소돼 공급사와 고객이 보유한 재고도 소진될 것으로 보인다.

한동희 SK증권 연구원은 "거시경제의 더딘 회복을 감안하면 HBM에 따른 실적 차별화 논리는 여전히 유효하며,

이는 업계 전반의 재고평가손실충당금 환입 효과가 체감할 것으로 예상되는 하반기에 HBM3E 8Hi 제품의 이익 반영이 맞물리며 재부각될 것"이라고 말했다.

김록호 하나증권 연구원은 "예상보다 견조한 메모리 업황은 당분간 유지될 가능성이 높아 보인다"며

"D램 업체들의 보수적인 공급 정책이 유지되는 가운데 AI 수요에 기인한 HBM의 펀더멘털 효과(가격 상승)와 캐파 잠식 효과, 역대 최대 영업이익에 합당한 역대 최고 시가총액 달성이 기대된다"고 말했다.

연합인포맥스가 최근 1개월 내 보고서를 낸 증권사 14곳의 컨센서스(실적 전망치)를 집계한 결과, SK하이닉스의 2분기 매출은 전년 동기 대비 105.65% 증가한 15조242억원을 기록하고, 영업이익은 3조4천501억원을 기록할 것으로 예측됐다.

이에 SK하이닉스는 AI 메모리 수요 확대에 맞춰 지난 3월 세계 최초로 양산을 시작한 HBM3E 공급을 늘리고 고객층을 확대하기로 했다. 또 10나노 5세대(1b) 기반 32Gb(기가비트) DDR5 제품을 연내 출시해 고용량 서버 D램 시장 주도권도 강화할 계획이다.

낸드의 경우 실적 개선 추세를 이어가기 위해 제품 최적화를 추진할 계획이다.

SK하이닉스가 경쟁력을 보유한 고성능 16채널 eSSD와 함께 자회사인 솔리다임의 QLC 기반 고용량 eSSD 판매를 적극적으로 늘리고, AI용 PC에 들어가는 PCIe 5세대 cSSD를 적기에 출시해 최적화된 제품 라인업으로 시장 수요에 대응하겠다는 것이다.

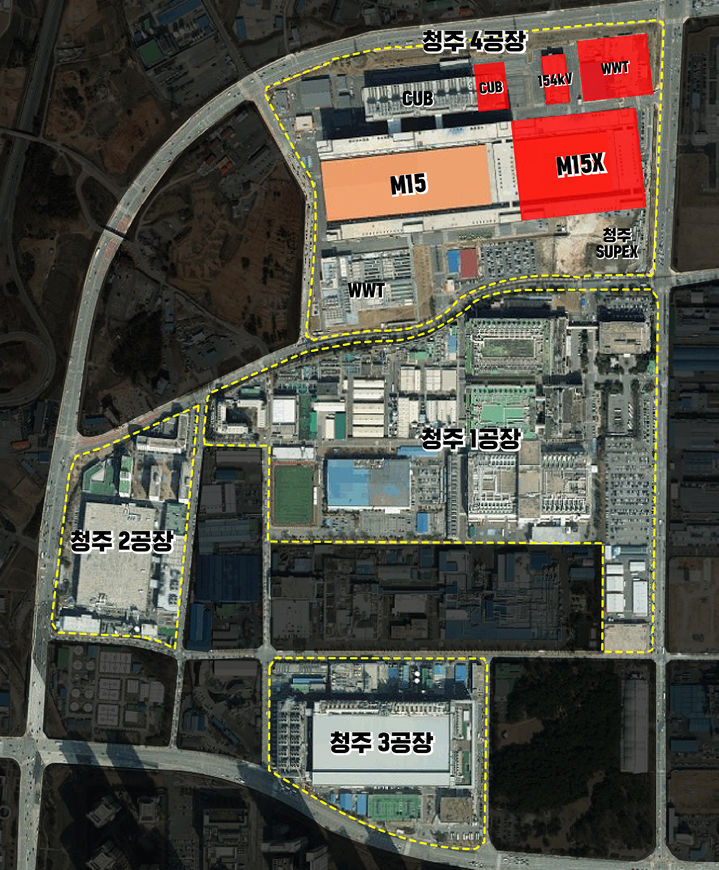

SK하이닉스는 전날 발표한 대로 신규 팹(fab·반도체 생산공장)인 청주 M15X를 D램 생산기지로 결정하고 20조원 이상을 투자할 계획이다.

특히 공장 건설을 가속화해 2025년 11월 준공 후 양산을 시작하는 등 캐파 확대를 위한 적기 투자를 할 방침이다.

아울러 중장기적으로 용인 반도체 클러스터, 미국 인디애나 어드밴스드 패키징 공장 등 미래 투자도 차질 없이 진행할 계획이다.

이에 따라 SK하이닉스의 올해 투자 규모는 연초 계획 대비 다소 증가할 것으로 보인다.

이는 고객 수요가 증가하는 추세에 따른 것으로, 이를 통해 HBM뿐 아니라 일반 D램 공급도 시장 수요에 맞춰 적절히 늘려갈 방침이다.

SK하이닉스는 이 과정에서 글로벌 메모리 시장이 안정적으로 커나가는 한편, 투자효율성과 재무건전성도 확보할 수 있을 것으로 기대하고 있다.

김우현 SK하이닉스 최고재무책임자(CFO)는 "HBM을 중심으로 한 글로벌 1위 AI 메모리 기술력을 바탕으로 반등세를 본격화하게 됐다"며 "앞으로도 최고 성능 제품 적기 공급, 수익성 중심 경영 기조로 실적을 개선하겠다"고 말했다.

SK하닉, 1분기 영업이익 2.8조…'역대급'

시장 기대 1조 이상 웃돌아…D램 이어 낸드도 흑전

"완연한 실적 반등 추세 접어들었다" 성장 지속 자신

고성능 메모리 고객 확보, 제품 라인업 확대 주력

투자 계획 확대 전망…청주 M15X HBM 생산기지로

SK하이닉스가 올해 1분기 매출 12조4296억원, 영업이익 2조8860억원을 달성하며 '깜짝 실적' 수준의 실적 성적표를 내놨다.

매출은 전년 같은 기간 5조881억원 대비 144.3% 증가하며, 1분기 기준 역대 최고치를 기록했다.

영업이익은 전년(3조4023억원 적자)보다 6조원 이상 증가하며 가파른 흑자 전환에 성공했다.

이 영업이익은 1분기 기준 최대 호황기였던 2018년 이후 두 번째로 높은 금액이다.

SK하이닉스가 조 단위 영업이익을 올린 것은 지난 2022년 3분기(1조6556억원) 이래 6개 분기만이다.

특히 시장 기대치를 뛰어넘는 성적표다. 증권사 컨센서스(3개월 전망치 평균)는 매출 12조1575억원, 영업이익 1조8551억원 수준이다. 영업이익은 시장 기대치를 1조원 이상 웃돌았다.

영업이익률은 23%다. 순이익도 1조9170억원을 기록해 전년(2조5855억원 적자) 대비 흑자로 돌아섰다.

SK하이닉스는 장기간 지속돼 온 다운턴에서 벗어나 완연한 실적 반등 추세에 접어든 것으로 평가했다.

김우현 SK하이닉스 부사장(CFO)은 "HBM을 중심으로 한 글로벌 1위 AI 메모리 기술력을 바탕으로 실적 반등세를 본격화하게 됐다"고 말했다.

SK하이닉스는 제품 판매량 증가와 판매 단가 상승이 실적 개선에 영향을 미쳤다고 설명했다.

이에 ▲지난해 3분기(7~9월) D램 흑자 ▲지난해 4분기(10~12월) 전사 흑자에 이어 올해 1분기에는 낸드 플래시 메모리 사업도 흑자 전환에 성공했다.

SK하이닉스는 HBM(고대역폭메모리) 등 AI 메모리 기술 리더십을 바탕으로 AI 서버향 제품 판매량을 늘리는 한편,

수익성 중심 경영을 지속한 결과라고 밝혔다. 낸드 역시 프리미엄 제품인 기업용 데이터 저장장치(eSSD) 판매 비중이 확대되고, 평균판매단가(ASP)가 상승했다.

올해 메모리 시장 안정적 성장…고성능 시장 주도권 확보 |

SK하이닉스는 올해 연간 메모리 시장이 안정적인 성장세를 이어갈 것으로 내다봤다.

우선 AI 메모리 수요가 지속적으로 늘어나고, 하반기부터는 일반 D램 수요도 회복될 전망이다.

공급사와 고객이 보유한 재고도 앞으로 빠르게 소진될 전망이다. HBM는 같은 용량의 DDR5를 만드는 것보다 2배 이상의 웨이퍼(원판)을 소모한다.

HBM 같은 프리미엄 제품 위주로 생산이 늘어나면서 범용 D램 공급은 상대적으로 축소하게 된다.

SK하이닉스는 고객층 확대와 고용량 제품 출시를 통해 AI 메모리 시장을 주도한다는 계획이다.

SK하이닉스는 AI 메모리 수요 확대에 맞춰 지난 3월 세계 최초로 양산을 시작한 HBM3E(5세대) 공급을 늘리는 한편 고객층을 확대해가기로 했다.

또 10나노 5세대(1b) 기반 32Gb DDR5 제품을 연내 출시해 회사가 강세를 이어온 고용량 서버 D램 시장 주도권도 강화하기로 했다.

| [서울=뉴시스] SK하이닉스는 24일 열린 이사회 결의를 거쳐, 충북 청주시에 건설할 신규 팹(Fab·공장) M15X를 D램 생산기지로 결정하고 팹 건설에 5조3000억원을 투자하기로 결정했다고 밝혔다. 장비 투자도 순차적으로 진행한다. SK하이닉스는 장기적으로는 M15X에 총 20조원 이상의 투자를 집행해 생산 기반을 확충할 예정이다. (사진=SK하이닉스 제공) |

낸드의 경우 실적 개선 추세를 지속하기 위해 제품 최적화를 추진할 계획이다.

회사가 강한 경쟁력을 보유하고 있는 고성능 16채널 eSSD와 함께 자회사인 솔리다임의 QLC(쿼드러플레벨셀) 기반 고용량 eSSD 판매를 적극적으로 늘린다.

또 AI향 PC에 들어가는 PCIe 5세대 소비자용 저장장치(cSSD)를 적기에 출시해 최적화된 제품 라인업으로 시장 수요에 대응하기로 했다.

적기 투자에도 나선다. 김 부사장은 "앞으로도 최고 성능 제품 적기 공급, 수익성 중심 경영 기조로 실적을 계속 개선하겠다"고 말했다.

올해 투자 규모는 연초 계획 대비 다소 증가할 것으로 보인다. SK하이닉스는 전날 신규 팹(Fab)인 청주 M15X를 D램 생산기지로 결정하고 건설을 가속화하는 등 생산능력을 확대하기로 했다.

회사는 중장기적으로 용인 반도체 클러스터, 미국 인디애나 어드밴스드 패키징 공장 등 미래 투자도 차질 없이 진행할 계획이다.

SK하이닉스는 "회사는 고객 수요 증가 추세에 따라 투자를 확대하기로 한 것이며, 이를 통해 HBM뿐 아니라 일반 D램 공급도 시장 수요에 맞춰 적절히 늘려갈 것"이라고 설명했다.

이 과정에서 글로벌 메모리 시장이 안정적으로 커 나가게 하는 한편, 회사 차원에서는 투자효율성과 재무건전성을 확보할 수 있을 것으로 SK하이닉스는 기대하고 있다.

SK하이닉스 ‘어닝서프라이즈’

1분기 영업익

2.9조 흑자 전환

1분기 최대 매출 기록

영업익 역대 두번째 높아

SK하이닉스가 1분기 사상 최대 매출을 올렸다. 영업이익도 역대 1분기 중 두 번째로 높은 수준을 달성했다.

SK하이닉스는 1분기 매출 12조4296억원, 영업이익 2조8860억원, 순이익 1조9170억원을 기록했다고 25일 밝혔다.

매출은 전년 동기 대비 144%, 전분기 대비 10% 증가했다. 영업이익 역시 전분기 대비 무려 734% 늘었다.

이번 실적은 1분기 실적 중 사상 최대치며, 영업이익 역시 1분기 기준 최대 호황기였던 2018년 이후 두 번째 높은 수치다.

장기간 지속돼 온 다운턴에서 벗어나 완연한 실적 반등 추세에 접어든 것으로 보인다.

SK하이닉스는 “HBM(고대역폭메모리) 등 AI 메모리 기술 리더십을 바탕으로 AI 서버향 제품 판매량을 늘리는 한편,

수익성 중심 경영을 지속한 결과 전분기 대비 영업이익이 734% 증가했다”며 “낸드 역시 프리미엄 제품인 eSSD 판매 비중이 확대되고, 평균판매단가(ASP, Average Selling Price)가 상승하며 흑자 전환에 성공해 큰 의미를 두고 있다”고 강조했다.

AI 메모리 수요가 지속적으로 늘어나고, 하반기부터는 일반 D램 수요도 회복돼 올해 메모리 시장아 안정적인 성장세를 이어갈 것으로 전망했다.

특히, 일반 D램보다 큰 캐파(생산능력)가 요구되는 HBM과 같은 프리미엄 제품 위주로 생산이 늘어나면서 범용 D램 공급은 상대적으로 축소돼, 공급사와 고객이 보유한 재고가 소진될 것으로 보고 있다.

SK하이닉스는 AI 메모리 수요 확대에 맞춰 지난 3월 세계 최초로 양산을 시작한 HBM3E 공급을 늘리는 동시에 고객층을 확대해간다.

또, 연내 10나노 5세대(1b) 기반 32Gb DDR5 제품을 출시해 고용량 서버 D램 시장 주도권도 강화하겠다는 계획이다.

낸드에서는 실적 개선 추세를 지속하기 위해 제품 최적화를 추진할 계획이라고 밝혔다.

고성능 16채널 eSSD와 함께 자회사인 솔리다임의 QLC(Quadruple Level Cell, 셀 하나에 4비트를 저장하는 제품) 기반 고용량 eSSD 판매를 적극 늘린다.

또 AI향 PC에 들어가는 PCIe 5세대 cSSD를 적기에 출시해, 최적화된 제품 라인업으로 시장 수요에 대응하겠다는 것이다.

올해 투자 규모는 연초 계획 대비 다소 증가할 것으로 보인다. SK하이닉스는 지난 24일 신규 팹(Fab)인 청주 M15X를 D램 생산기지로 결정하고 건설을 가속화한다고 밝혔다.

중장기적으로 용인 반도체 클러스터, 미국 인디애나 어드밴스드 패키징 공장 등 미래 투자도 차질없이 진행한다는 방침이다.

이에 대해 고객 수요 증가 추세에 따라 투자를 확대하기로 한 것이며, HBM뿐 아니라 일반 D램 공급도 시장 수요에 맞춰 적절히 늘려갈 것이라고 설명했다.

김우현 SK하이닉스 부사장(CFO)은 “HBM을 중심으로 한 글로벌 1위 AI 메모리 기술력을 바탕으로 당사는 반등세를 본격화하게 되었다”며, “앞으로도 최고 성능 제품 적기 공급, 수익성 중심 경영 기조로 실적을 계속 개선하겠다”고 말했다.

https://www.yna.co.kr/view/AKR20240425023052527?input=1195m https://www.newsis.com/view/?id=NISX20240425_0002712475&cID=13001&pID=13000 http://news.heraldcorp.com/view.php?ud=20240425050048 출처

'뉴스' 카테고리의 다른 글

| KBS 이재성 아나운서, 결혼 발표 “소중한 사람과…행복하게 살겠다”[전문] (42) | 2024.04.25 |

|---|---|

| 황운하, 조국혁신당 첫 원내대표...만장일치 선출 (48) | 2024.04.25 |

| 리버풀, 에버튼에 0-2 패 → 폭발한 리버풀 캡틴 "너네 EPL 우승 원하는 거 맞아?" (126) | 2024.04.25 |

| [신랑수업] 김동완, ♥서윤아 결혼 후 "경제권 다 내 거" 독식 예고[종합] "결혼하면 각방 쓰자고" (72) | 2024.04.25 |

| '이강인 61분' PSG, 로리앙에 4-1 승…자력 우승까지 1승 남아 (129) | 2024.04.25 |

| [나는 솔로] 20기 현숙, 첫인상서 4표 몰표...정숙과 뽀뽀한 솔로男은? (종합) 20기 옥순, 7기 옥순 친동생이었다 "난 모태솔로 NO" (38) | 2024.04.25 |

| 아들에 흉기 휘두르고 체포 중 테이저건 맞은 50대 숨져(종합)…아들도 위독 (51) | 2024.04.25 |

| [야한사진관 12,13회] 안창환 계략에서 벗어나기위한 주원X권나라의 고군분투, 결국 진범 밝혀냈다 (61) | 2024.04.25 |